Makroökonomische Rätsel gibt es seit einigen Jahren nicht wenige. Eines davon ist das Produktivitätsrätsel: obwohl sich seit fast einem halben Jahrhundert die Mikroelektronik immer weiter in alle möglichen Bereiche von Produktion, Handel und Dienstleistungen vorarbeitet und schon längst zu Zwischenresultaten gekommen ist (dritte und vierte industrielle Revolution), zeigt sich dies nicht in den Kennziffern zur Produktivität. Im Gegenteil, es scheint, ein Merkmal fortgeschrittener Industrieländer zu sein, dass sie mit einem säkularen Rückgang des Produktivitätsanstiegs konfrontiert sind.

Ein weiteres dieser Rätsel ist das Inflationsrätsel. Obwohl die großen Zentralbanken der Welt nach der Weltfinanzkrise unablässig Geld in die Kreisläufe der Wirtschaft pumpen, die Geldmenge also steigt und steigt, will sich an den Arbeits-, Güter- und Dienstleistungsmärkten keine oder nur eine geringe Preissteigerung einstellen. Allein die Kapitalmärkte inflationieren. Auch hier gilt eher das Gegenteil, alle großen Volkswirtschaften der Welt bewegen sich seit Jahren tendenziell entlang von deflationären Abgründen, die angestrebten Inflationszahlen werden ein ums andere Mal verfehlt.

Ein drittes großes makroökonomisches Rätsel ist die erlahmende Investitionstätigkeit in den Industrienationen. In Deutschland bspw. wurde die zurückgehende Investitionstätigkeit der Wirtschaft in den frühen neunziger Jahren nur für kurze Zeit durch den so genannten „Aufbau Ost“ aufgehalten, um dann wieder auf den langfristigen Lähmungspfad einzuschwenken. Massiv verstärkt wurde dieser Trend durch den Rückgang bei den staatlichen Investitionen, eine Folge der schon ebenso langanhaltenden Sparpolitik. Von einem Substanzverlust der (bestehenden) Infrastruktur und einem Investitionsstau bei der Infrastruktur der Zukunft (Digitalisierung) ist die Rede.

Von den genannten drei großen Rätseln der Makroökonomie dürfte das letztere noch am einfachsten zu erhellen sein. Gerne wird in diesem Zusammenhang auf den Reifegrad sich tertiarisierender Wirtschaften hingewiesen, die eben einen Bedeutungsverlust industrieller Sektoren mit sich führe oder auf die Globalisierung, die eben Investitionen aus der hochindustrialisierten Welt in jene der Schwellenländer und aufsteigenden Ökonomien abziehe, doch dürfte das eher Nebel sein. Es liegt, vor allem in Europa, schon an der Austeritätspolitik, die dem Privatsektor keine positive Perspektive bietet und damit, indirekt, zu Lähmungen bei den Investitionen führt, und direkt an der staatlichen Sparpolitik der letzten beiden Jahrzehnte.

Das Investitionsproblem ist ein europäisches Problem, nicht nur wegen der nach wie vor bestehenden Massenarbeitslosigkeit in Südeuropa. Anlass zur Beunruhigung gibt vor allem das Phänomen, dass trotz niedrigster Zinsen, trotz Null- und Negativzinsen, trotz Bazookas für die Finanzmärkte, der Investitionsmotor nicht anspringen will. Das ist ein Teil des Problems. Mehr ein peinlicher Witz war vor diesem Hintergrund der Juncker-Plan, der nicht peinlich war, weil er von Juncker kam, sondern weil der von Deutschland angerührte Stabilisierungsbeton nicht mehr als Kosmetik zuließ und zu keiner Steigerung der effektiven Investitionstätigkeit führte.

Es ist kein Zufall, dass die Investitionsfrage auch an zentraler Stelle in der Rede Macrons aufgegriffen wird. „Also brauchen wir mehr Investitionen, wir brauchen Mittel zur Stabilisierung angesichts der Wirtschaftskrisen.“ Im Zusammenhang mit der Bestimmung einer „europäischen Zielsetzung im Bereich der Energie“ formuliert er: „Natürlich darf dieses europäische Ziel nicht nur defensiv sein. Deshalb schlage ich auch die Einführung eines europäischen Industrieprogramms zur Förderung sauberer Fahrzeuge und zum Aufbau gemeinsamer Infrastrukturen vor, damit wir Europa durchqueren können, ohne es zu beschädigen. Wir brauchen neue Großprojekte.“ Auch zur Mittelaufbringung äußert sich Macron, angeführt werden eine Digitalsteuer, eine CO2-Steuer und die Finanztransaktionssteuer. Dass es in Europa ein Investitionsproblem gibt, wird also benannt. So ähnlich steht das auch im Koalitionsvertrag, ohne weitere Erläuterungen wird ein „Investivhaushalt“ gefordert bzw. angekündigt.

Nach dem Plädoyer für mehr Investitionen beginnen in Macrons Rede aber schon die Probleme. Auffällig ist bereits, dass der Begriff „Wirtschaftsregierung“ – zentrale Forderung aller Vorgängerregierungen, ob konservativ oder sozialistisch – nicht mehr fällt, vielleicht aus Abgrenzungsgründen. Setzt man sich mit dem ökonomischen Teil der Rede auseinander, tritt schließlich schnell der neuralgische Punkt der mit der Rede umrissenen Position zutage. Macrons Wirtschaftsberater beteiligen sich am deutschen Spiel, das da lautet, dass es keinen inneren Zusammenhang zwischen der Konstruktion einer Währungsunion einerseits und der realwirtschaftlichen Sphäre andererseits gibt.

Indem für die Reform der Währungsunion lediglich von einem Eurozonen-Haushalt, einschlägigen Besteuerungen und einem Finanzminister gesprochen wird, werden grundlegende Zusammenhänge zwischen Währungsunion und Realwirtschaft ausgeblendet, und es wird eine Verengung auf fiskalische Fragen vorgenommen.

Das Hauptproblem lautet also: die Vorschläge zur Reform der Währungsunion und die Vorschläge zu den realwirtschaftlichen Investitionen werden beziehungslos nebeneinanderher entwickelt. Es gibt drei Erklärungsmöglichkeiten für diesen Befund, keine davon ist beruhigend: Macrons Wirtschaftsberater sehen erstens keinen Zusammenhang zwischen der jetzigen Form der Währungsunion und der Realwirtschaft, zweitens sie ignorieren den Zusammenhang, aus welchen Gründen auch immer, oder drittens sie sprechen ihn nicht an, weil es ihnen gegenüber den Deutschen hoffnungslos erscheint.

Nahezu die gesamte Diskussion in Deutschland um die Reform der Währungsunion geht von der These aus, dass die Konstruktion einer Währungsunion im Allgemeinen und die der Eurozone im Besonderen keine Auswirkungen auf die Realwirtschaft hat. In Anlehnung an die neoklassische These von der Neutralität des Geldes (gegenüber dem realen Sektor) könnte, so diese Sichtweise, von der Neutralität der Währungsunion (gegenüber dem realen Sektor) gesprochen werden.

Der Neoliberalismus beklagt lediglich, dass die spezifische Politik der EZB (Niedrigzins und Anleihekäufe, also die letztlich antideflationäre Politik) strukturkonservativ wirke, also dem Untergang ohnehin Geweihte aus dem Industrie- und Bankenbereich, auch Staaten „künstlich“ am Leben halte, oder dass diese Politik an den Vermögensmärkten in bestimmten Bereichen (Börsen, Immobilien) zu aufgeblähten Strukturen führe. Diese Erscheinungen seien aber nicht auf die Konstruktionsbedingungen der Währungsunion zurückzuführen, sondern allein darauf, dass zurzeit die falschen Leute mit den falschen Überzeugungen (südliche Romanisten) im Entscheidungszentrum der EZB säßen.

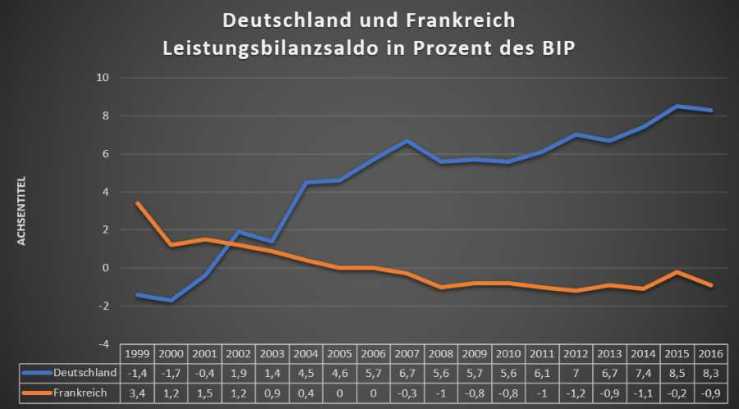

Eine Währungsunion, die ohne jede Koordination in der Wirtschaftspolitik zwischen den beteiligten Staaten bleibt, also in gewisser Weise rein marktgesteuert funktioniert, ist der Gefahr ausgesetzt, dass es zu Trittbrettfahrerei kommt. In der jetzigen Währungsunion inszeniert die deutsche Seite eine Art Wettbewerb der Wirtschaftspolitiken, in deren Rahmen durch Lohnmäßigung die Wettbewerbsfähigkeit der eigenen Industrie entscheidend gepuscht wird. Zusammen mit der Sparpolitik führt dies zu den allseits bekannten exorbitanten Exportüberschüssen, und zwar schon seit Jahren.

Die Kommission hat eigentlich mit ihrem Katalog der makroprudentiellen Überwachung einen ganz brauchbaren Hinweis darauf, dass ein sich integrierender wirtschaftlicher Großraum auch in reale Strukturen der Wirtschaft hineinwirkt, sie zieht aber keine wirksamen Konsequenzen daraus. Nur zur Erinnerung: Die deutsche Lobby hat bei der Konstruktion des Überwachungssystems darauf gedrungen und durchgesetzt, dass nicht vier Prozent Überschuss als Indikator für ein „Ungleichgewicht“ gelten, sondern erst sechs Prozent, tatsächlich sind es mittlerweile über acht Prozent. Angesichts der Machtlosigkeit der supranationalen Kommission führen ihre Rügen und Mahnungen in Deutschland bestenfalls zu Schulterzucken und wohlfeilen Erklärungen für die deutsche Exportstärke

Die außenwirtschaftlichen Ungleichgewichte behindern wirtschaftliche Erholungsprozesse in anderen Ländern der Währungsunion in der kürzeren und mittleren Frist, zusätzliche Nachfrage aus Deutschland wird verschenkt und Wettbewerber aus anderen Ländern der Währungsunion werden durch die Lohnmäßigung aus dem Markt gedrängt. Fast noch gravierender sind aber die Auswirkungen auf die Wirtschaftsstruktur in den beteiligten Ländern in der längeren Frist. Und damit kommen wir auch zurück auf Frankreich. Zugespitzt formuliert muss festgestellt werden, dass sich Deutschland in den zwei Jahrzehnten der Währungsunion tendenziell zum industriellen Zentrum Europas entwickelt hat – und damit ganz nebenbei die Tertiarisierung signifikant aufgehalten hat –, während große Teile des restlichen Europas eine förmliche De-Industrialisierung durchgemacht haben. Ganz besonders gilt das für Frankreich, dessen industrielle Basis nicht einmal mehr das Niveau des de-industrialisierten Ost-Deutschlands hat. Der Anteil des sekundären Sektors an der Gesamtwertschöpfung (BIP) betrug 2016 in Deutschland fast ein Drittel, ein Wert, der – nur nebenbei – eher dem eines Schwellenlandes gleicht, während der Anteil der Industrie am BIP in Frankreich nicht einmal mehr ein Fünftel ausmacht.

Wenn Europa also nicht in einem anonymen, nur durch den brachialen Prozess eines Wettbewerbs der Wirtschaftspolitiken gesteuerten Prozess auf eine problematische neue großräumliche Wirtschaftsstruktur sich hin entwickeln will – mit Deutschland als industriellem Zentrum, Frankreich mit einigen wenigen nationalen Champions, Osteuropa als verlängerte Werkbank und Südeuropa als Tourismusparadies –, muss auch die Funktionsweise der Währungsunion Thema der Reformbemühungen werden. So begründet Macrons Forderungen nach einem neuen großen Investitionsprogramm in Europa und einer fiskalischen Ergänzung der Währungsunion auch sind, so sehr steht auch fest, dass sie bestenfalls die Hälfte der anstehenden Reformmaßnahmen ausmachen können. Die Funktionsweise der Währungsunion muss Thema werden.

Der hier angedeutete Blick auf die Wirtschaftsstruktur Europas in der Zukunft reicht über einen längeren Zeitraum hinweg. Zu den Themen für den längeren Zeitraum gehört auch die Konvergenzproblematik, die originäres Thema der europäischen Integration und der Verträge ist. Den Peripheriestaaten in Ost- und Südeuropa muss der weiterentwickelte Kern in der Mitte und im Norden entgegenkommen. Wenn also die längere Frist betrachtet wird, Macron spricht von 2024, dann stellt sich auch die Frage, ob denn die Übergangslösungen „Europäischer Finanzminister“ und „Eurozonen-Haushalt“ sinnvolle Institutionalisierungen sind, oder ob nicht in dieser Perspektive der bisherige Pseudohaushalt der EU in einen Jahreshaushalt umgestellt werden sollte, mit einem dauerhaften Mittelaufkommen und einer demokratisch legitimierten Wirtschaftsregierung. In diese lange Frist gehört auch – vertraglich ohnehin vereinbarte – Komplettierung der Währungsunion um die bisherigen Opt-outs und Kandidaten. Das enthöbe die Akteure freilich nicht, erste Reformmaßnahmen in Angriff zu nehmen, die die Funktionsweise der Währungsunion zum Thema machen und ihre Attraktivität steigern.